Recentemente, o Direito Financeiro foi incluído como uma das matérias cobradas na 1ª fase do Exame da Ordem dos Advogados do Brasil, disposição que passou a vigorar desde a segunda edição da prova OAB 2023.

Este evento, além de evidenciar um reconhecimento quanto à importância da área, também contribuiu para colocar o tema do Direito Financeiro em voga.

Em atenção a isto, elaboramos este artigo para explicar os principais aspectos do Direito Financeiro, bem como para te auxiliar a estudar para a matéria. Confira!

Aproveite para conferir o calendário OAB 2025!

O que é Direito Financeiro?

Conforme leciona o professor Carlos Alberto de Moraes Ramos Filho, o Direito Financeiro “pode ser definido como o ramo didaticamente autônomo do direito, formado pelo conjunto harmônico das proposições jurídico-normativas que disciplinam as relações jurídicas decorrentes do desempenho da atividade financeira do Estado, exceto o que se refira à obtenção de receitas que correspondam ao conceito de tributos”. (destaques nossos)

Assim, podemos entender que o Direito Financeiro é um ramo autônomo do Direito, por ter objeto próprio. Este objeto é a atividade financeira do Estado, sendo que discussão sobre esta atividade, dentro do campo jurídico, é o principal objetivo do Direito Financeiro.

Ocorre que o dinheiro do Estado e a atividade financeira a ele conexa são públicos. Ou seja, pertencentes, em última instância, ao povo. Portanto, devem ser geridos de forma a realizar os interesses públicos, tanto primários quanto secundários.

Desta forma, conforme leciona o professor Cláudio Carneiro, a discussão jurídica que é abarcada pelo Direito Financeiro possui influência direta na normatização dos elementos da atividade financeira estatal.

Deste modo, a utilização do dinheiro público deve ser feita de forma transparente e, sobretudo, regida pela legalidade, pois a lei nada mais é do que a participação do povo em uma democracia.

Além disso, conforme detalhado no livro Curso de Direito Tributário e Financeiro, o Direito Financeiro deve ser analisado sob dois aspectos: o objetivo (ordenamento) e o científico, como qualquer outro ramo do sistema jurídico (ciência).

Aspecto objetivo do Direito Financeiro

Sob o ponto de vista objetivo, o Direito Financeiro é considerado como o conjunto de normas e princípios que regulam a atividade financeira do Estado, cabendo a ele disciplinar a constituição e a gestão da Fazenda Pública.

Isto é feito quando o Direito Financeiro regula as receitas e despesas estatais, estabelecendo as regras e os procedimentos para a obtenção da receita pública e a realização dos gastos necessários à consecução dos objetivos do Estado.

Na Constituição de 1988, encontramos o lastro constitucional básico sobre a matéria, nos arts. 163 a 169, além do seu artigo 192.

Enquanto os art. 163 a 169 disciplinam a normativa constitucional geral sobre as finanças públicas, o art. 192 dispõe sobre o Sistema Financeiro Nacional, que deve ser estruturado de forma a promover o desenvolvimento equilibrado do país e a servir aos interesses da coletividade, em todas as partes que o compõem.

Ademais, o Direito Financeiro também é disciplinado pela Lei n. 4.320/64, que institui normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Leia também: Lei de Recuperação e Falência

Lei Complementar nº 101, de 2000

As normas gerais sobre o ramo também se encontram na Lei Complementar nº 101, de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

Confirmando o escopo e objetivo do Direito Financeiro enquanto correta guarda e regulação de recursos, conforme o art. 1ª, §1º, da LC 101/2000:

“A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar”. (destaques nossos)

Aspecto Científico do Direito Financeiro

Considerando a divisão proposta, o professor Carneiro explica que o Direito Financeiro, analisado sob o ponto de vista científico, estuda as normas e os princípios que regulam a atividade financeira do Estado, elaborando o discurso sobre as regras da constituição e da gestão da Fazenda Pública – Ciência das Finanças.

Desta forma, diferente do aspecto objetivo, cujo principal foco é o arcabouço normativo de regulação da área, o aspecto científico busca focar na situação material da gestão do dinheiro pelo Estado.

Assim, seu objetivo principal é conhecer, estudar e justificar a realidade objetiva na qual se apresenta, em uma verdadeira síntese hermenêutica.

Por que o Direito Financeiro é considerado autônomo?

Para se considerar uma ciência jurídica como autônoma, é necessário que ela possua unicidade, bem como elementos e princípios próprios, e um conjunto de normas que permitam um sistema normativo ordenado.

Parte da doutrina considera o Direito Financeiro um sub-ramo do Direito Administrativo. Outra corrente, por sua vez, defende e autonomia como sendo ramo do Direito Público, ou seja, a independência dogmática do Direito Financeiro, conferindo-lhe, porém, status meramente formal, a ser complementado pela economia financeira e política.

No entanto, a corrente majoritária, amplamente adotada por concursos públicos (e abordada em muitos livros para concursos) e pela prova da OAB, é a corrente pluralista.

Segundo esta visão, o Direito Financeiro é autônomo, ainda que intimamente relacionado aos demais subsistemas jurídicos e extrajurídicos, de forma instrumental.

Em resumo:

- O Direito Financeiro é autônomo porque possui institutos e princípios específicos, como a responsabilidade fiscal, a economicidade e o equilíbrio orçamentário, que não encontram similar em outros sistemas jurídicos. Estes princípios jurídicos não são aplicáveis a outros ramos do Direito, o que embasa a conclusão pela autonomia da matéria

- Por outro lado, também é considerado instrumental, por servir de suporte para a realização dos valores e princípios informadores de outros ramos do Direito.

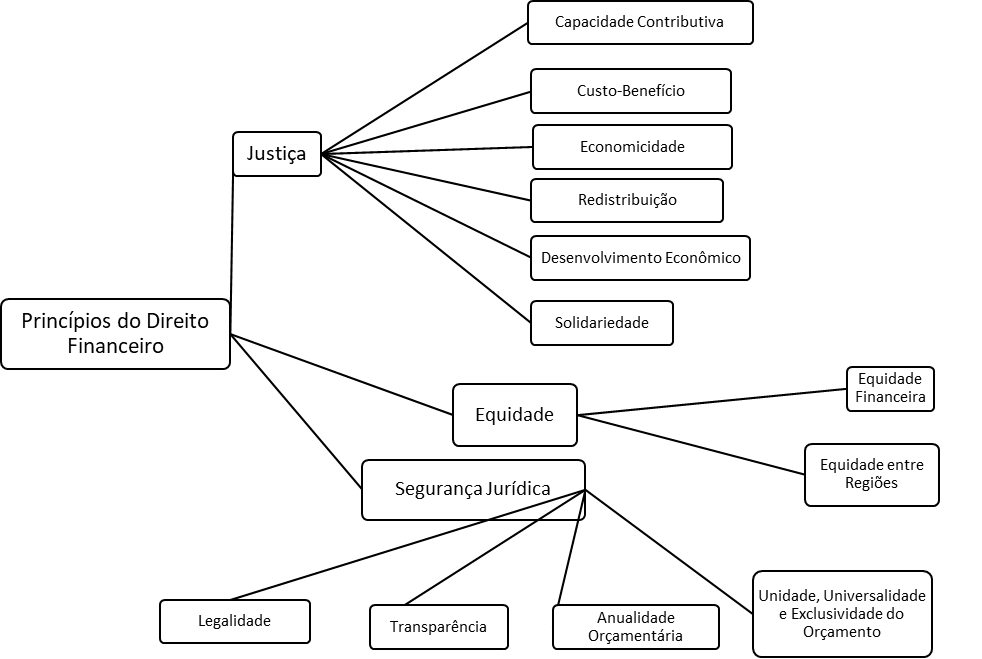

Quais são os princípios do Direito Financeiro?

Para que os recursos do Estado sejam corretamente geridos alocados, o Direito Financeiro define uma série de princípios, que podem ser classificados em dois tipos, conforme sua natureza: princípios ligados à noção de Justiça e princípios conectados à Equidade. Existem, ainda, os princípios de segurança jurídica do Direito Financeiro.

Princípios de Justiça no Direito Financeiro

Confira quais são eles!

Capacidade Contributiva

O Direito Financeiro tem a preocupação de conformar receitas e despesas para promover o bem estar social (cultura, saúde e educação). No Brasil, tenta-se redistribuir as riquezas para mitigar as desigualdades sociais.

Desta forma, ao arrecadar receitas, o Estado leva em consideração a manifestação de riqueza de cada um, que é chamada de Capacidade Contributiva.

A capacidade contributiva se subdivide em 3 subprincípios:

- PROGRESSIVIDADE: a cobrança é aumentada conforme a capacidade de pagar do agente aumenta.

- Art. 153, parágrafo 2º, I, CF: o imposto de renda tem sua alíquota aumentada na medida da base do cálculo de incidência. Quanto maior a renda, maior a alíquota. Isso diminui o impacto fiscal sobre quem tem menos e obriga quem tem mais dinheiro a contribuir mais.

- Arts 186 parágrafo 1º e 182, parágrafo 4º, CF: determinam a progressividade de impostos como o IPTU.

- PROPORCIONALIDADE: é a ideia de que a incidência tributária se dá sempre com a mesma alíquota e que o aumento do tributo advém do aumento da base de cálculo, ou seja, da riqueza produzida.

| ATENÇÃO à diferença entre progressividade e proporcionalidade: Na progressividade, a alíquota aumenta progressivamente com o aumento da base de cálculo. Já na proporcionalidade, a alíquota é fixa, e só muda a base de cálculo.Cada forma tributária tem uma maneira de exteriorizar-se, utilizando uma técnica diversa. Alguns são proporcionais, outros são progressivos |

- SELETIVIDADE: A alíquota é inversamente proporcional à essencialidade do produto. Especialmente aplicada nos Impostos sobre Circulação de Mercadorias e Serviços e no Imposto Sobre Produtos Importados (ICMS e IPI), determina que bens mais essenciais (tais quais alimentação e energia) devem ser taxados de forma mais branda, diferente de artigos dispensáveis ou luxuosos, que podem ser taxados em proporções maiores, dado que não são necessários a seu comprador.

Princípio do Custo-Benefício

O princípio financeiro do Custo-Benefício determina que o tributo deve ter o menor custo possível e trazer o maior benefício possível à sociedade na sua implementação. O custo de efetivação de determinado serviço público deve ser pensado de forma que potencialize o serviço e, mesmo assim, se faça mais barato que os serviços privados.

Este princípio tem uma grande polêmica em sua compreensão e aplicação, já que é justamente dentro desta lógica de custo-benefício que se discute a questão da privatização ou estatização de serviços.

Leia também: O que é antropologia jurídica

Princípio da Economicidade

É o princípio pelo qual as receitas devem gerar o máximo de resultados com a menor quantidade de riquezas possível.

Neste sentido, as licitações têm como fim último dar concretude a este princípio da economicidade, chamando empresas privadas para um contexto competitivo de seleção da empresa mais eficiente.

Outro aspecto da economicidade é a fiscalização: para garantir a eficiência, é necessário o controle, aplicado pelo Tribunal de Contas para garantir a probidade da administração pública.

Princípio da Redistribuição de Rendas

Este princípio dita que a riqueza deve ser redistribuída, de forma a amortizar desigualdades. Em relação às receitas públicas, isto significa tributar mais quem tem mais (princípio da capacidade contributiva).

Por sua vez, em relação às despesas, o princípio impõe o investimento das receitas do Estado na efetivação dos direitos e garantias constitucionais, por meio de sua aplicação em previdência, seguridade social e benefícios sociais.

Princípio do Desenvolvimento Econômico

Consolidado no art. 3º, II, CF, este princípio dita que o Estado age diretamente ou indiretamente na economia. A presença estatal na economia, de forma direta, se limita a atividades específicas de grande relevância.

O princípio do desenvolvimento econômico deriva da ideia de garantia da proteção do interesse público, indicando que a tributação não pode obstar as balizas de desenvolvimento econômico, devendo, ao contrário, estimulá-lo.

Dentro desta lógica de desenvolvimento, se inserem os incentivos fiscais, que visam a potencializar ramos da economia.

Princípio da Solidariedade

As técnicas de tributação têm como objetivo:

- Estabelecer um pré requisito financeiro para a atuação estatal;

- Permitir a consecução de fins específicos do Estado.

Neste contexto, a solidariedade apresenta dois vieses:

- MACRO – todos devem, de alguma forma, participar da elaboração das receitas públicas estatais. Há um dever cívico de compor as receitas estatais, para que o Estado possa prestar serviços e oferecer bens públicos.

- MICRO – admissão de benefícios específicos para certos grupos sociais que precisam muito deles, mas cuja receita não advém somente dos beneficiários. Pessoas que não usufruem também contribuem, por força da solidariedade.

Princípios de Equidade no Direito Financeiro

Confira esses princípios a seguir!

Princípio da Equidade Financeira

O princípio impõe que a formatação do ordenamento seja feita por meio da equidade por parte do legislador.

As hipóteses colocadas pelo legislador devem ser inteligíveis, sem discriminação (exceto as justificadas), preenchendo todos os requisitos formais e materiais, sob pena de nulidade da norma. A técnica legislativa deve pautar-se na maior efetivação de direitos e garantias fundamentais.

Assim, equidade financeira informa a produção legislativa no sentido de limitar, com maior clareza e precisão, arbitrariedades; isto é feito determinando bem quem é o destinatário e o que será tributado. A lei tem que ser clara e facilmente verificável pelos seus destinatários, possuindo rigor técnico e científico.

A norma tributária tem que ser específica e clara para garantir segurança jurídica, não podendo ser genérica ao indicar destinatário e patrimônio.

Princípio da Equidade entre Regiões

Visando ao desenvolvimento nacional pleno e bem distribuído, a Constituição determina que as regiões do país devem ser tratadas de forma diferente, na medida de suas particularidades, sempre com um enfoque na redução da desigualdade.

Este princípio, aplicável ao direito financeiro, está inscrito em diversas partes da Constituição:

- Art. 3º: estipula que o objetivo de mitigação das desigualdades regionais deve ser programa de Estado.

- Art. 170, VII: detalha os princípios fundamentais da ordem econômica e determina que a economia de mercado e vetorização do Estado devem ser utilizadas como instrumento de mitigação das desigualdades regionais;

- Art. 165: Dentro do Plano Plurianual, devem ser inseridas previsões que visem à diminuição das desigualdades regionais (com políticas de isenções e incentivos fiscais);

- Art. 159, I, c: institui a repartição indireta das receitas tributárias do Estado: de toda a receita advinda dos tributos da União, 3% vai para as regiões Norte, Nordeste e Centro-oeste, visando a diminuir as desigualdades regionais, conforme o art. 3º, VIII, CF.

Princípios de Segurança Jurídica no Direito Financeiro

Veja a seguir!

Princípio da Legalidade Financeira

Diz que só a lei formal (aprovada pelo Congresso) pode exigir ou aumentar tributos. O presidente da República não pode decretar novos tributos a qualquer momento, porque isso representaria um autoritarismo injustificado.

O princípio se aplica tanto às receitas (exigência de tributos) quanto às despesas do Estado.

Assim, a regra é que os gastos públicos somente serão possíveis diante da prévia autorização legislativa.

Princípio da Transparência

O princípio da transparência se conecta ao direito que a sociedade civil possui de controlar a gestão pública, o que requer clareza na atividade financeira do Estado.

Assim, este princípio prega que todos os procedimentos tenham a máxima exposição pública possível, de modo a evitar condutas que contrariam o interesse público.

O princípio da transparência é reforçado pelos artigos 48 e 49 da Lei de Responsabilidade Fiscal.

Veja também: Vade Mecum OAB

Princípio Da Anualidade Orçamentária

Conforme o Glossário de Termos Orçamentários do Congresso Nacional, é o “princípio orçamentário que estabelece que as autorizações de despesa valem para um período limitado, nos seguintes termos: para a LOA, é o exercício financeiro; para os créditos adicionais abertos, é até o final do exercício financeiro; e para os créditos reabertos, é até o final do exercício financeiro de reabertura”.

Assim, o Legislativo deve exercer o controle sobre o Executivo pela renovação anual da permissão para a cobrança dos tributos e a realização dos gastos.

Princípios da Unidade, Universalidade e Exclusividade do Orçamento

Os princípios quanto ao orçamento visam à sua estabilização e regulação.

O orçamento do Estado é feito por meio de três vias:

- Lei Orçamentária Anual (LOA): lei de iniciativa do Presidente da República que estima as receitas e fixa as despesas para o exercício financeiro a que se refere. Compreende os orçamentos fiscal, da seguridade social e de investimento das estatais. (CF, art. 165, III e § 5º).

- Lei de Diretrizes Orçamentárias (LDO): kei de iniciativa do Presidente da República, aprovada pelo Congresso Nacional, que compreende, entre outras definições, a fixação das metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente; a orientação para a elaboração da Lei Orçamentária Anual; disposições sobre as alterações na legislação tributária; e o estabelecimento da política de aplicação das agências financeiras oficiais de fomento.

- Plano PluriAnual (PPA): lei que estabelece, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

É elaborado e encaminhado até quatro meses antes do encerramento do exercício financeiro do primeiro ano do mandato presidencial e orienta o planejamento orçamentário para os quatro anos subsequentes.

- Regulação Legal: CF, arts. 84, XXIII, e 165, I, e § 1º; ADCT, art. 35, § 2º, I.

Os princípios que regem o orçamento indicam que este é uno. Isso não significa a existência de um único documento, mas a integração finalística e a harmonização entre os diversos orçamentos.

Além disso, toda e qualquer receita ou despesa tem que estar prevista no Orçamento (Universalidade)

Por fim, a exclusividade orçamentária diz que o orçamento é o único objeto da LOA, da LDO e do PPA. Assim, a lei orçamentária anual não pode conter nenhum dispositivo legal tratando de tema estranho ao propósito da lei, que é prever a receita e fixar a despesa.

Como estudar Direito Financeiro?

Considerando a importância do Direito Financeiro, é importante debruçar-se sobre o estudo da matéria, o que pode fazer diferença na vida acadêmica e profissional dos estudantes e bacharéis em direito.

Para viabilizar o estudo correto do ramo, é fundamental que este seja feito por meio de livros de alta qualidade, com rigor técnico, doutrina detalhada e jurisprudência atualizada.

Nesse sentido Curso de Direito Financeiro Brasileiro (8ª edição) explora desde receitas e despesas públicas até governança e responsabilidade fiscal. Escrito por Marcus Abraham, referência no tema, o livro é indispensável para quem busca dominar as finanças públicas com profundidade e clareza.

Para estudar Direito Financeiro de forma sistemática, porém completa, indicamos o Direito Financeiro Esquematizado, dos autores Carlos Alberto de Moraes Ramos Filho e Pedro Lenza.

As obras da Coleção Esquematizado possuem um projeto gráfico especialmente pensado para otimizar a preparação dos alunos, já que a metodologia aplicada proporciona ao leitor uma leitura mais dinâmica e estimulante, facilitando a assimilação do conteúdo.

Esperamos que este artigo sobre o Direito Financeiro tenha sido útil para você. Confira também as nossas recomendações de livros de Direito Civil!